- Associazione

Nel quadro delle recenti modifiche legislative in materia fiscale, lo scenario degli adempimenti fiscali – per il periodo d'imposta 2024 – presenta interessanti sviluppi. Confindustria Emilia, nel suo ruolo di riferimento per le imprese del territorio emiliano, si propone di fornire una panoramica delle principali novità introdotte e del loro impatto sulle imprese e sui contribuenti.

Con il

Decreto Legislativo 30 dicembre 2023, n. 216, noto come "Attuazione del

primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre

misure in tema di imposte sui redditi", si introducono una serie di

modifiche transitorie, che influenzeranno il calcolo delle imposte per l'anno

in corso. Tuttavia, è importante sottolineare che tali modifiche non hanno

alterato le disposizioni di legge vigenti in materia di IRPEF, ma hanno

piuttosto introdotto disposizioni temporanee per il solo anno 2024.

Le

principali novità riguardano:

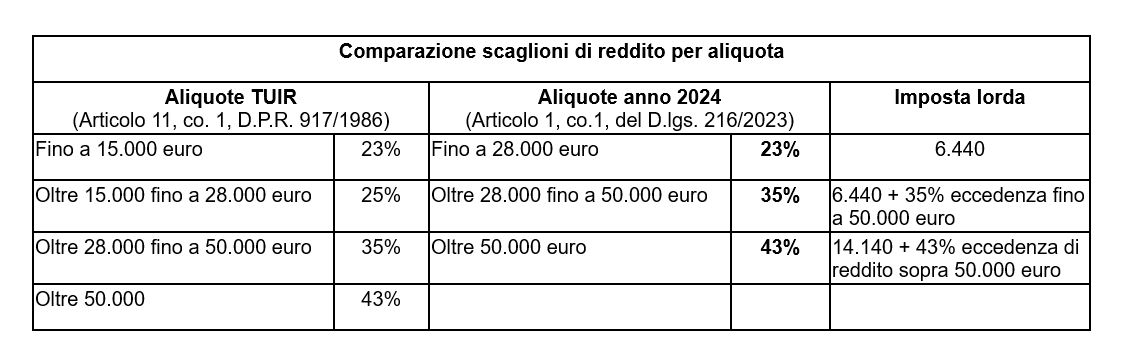

Il primo modulo di riforma dell'IRPEF ha ridefinito la struttura degli scaglioni di reddito imponibile e delle relative aliquote. Tale riforma si traduce in una maggiore semplificazione del sistema di tassazione, con una riduzione degli scaglioni da quattro a tre, portando a una redistribuzione degli oneri fiscali.

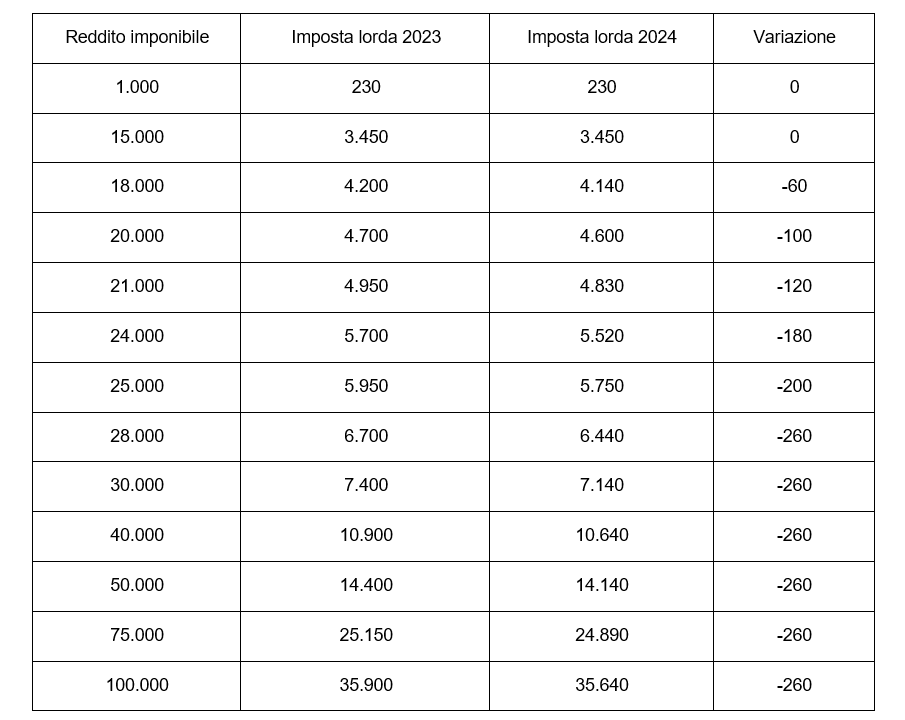

Di seguito, a titolo di esempio, si fornisce una tabella con le variazioni dell'IRPEF lorda calcolata applicando gli scaglioni di reddito imponibile e le aliquote previste dal nuovo decreto rispetto a quanto previsto dal TUIR.

In sostanza, da quanto sopra, emerge che, con riferimento all'IRPEF lorda:

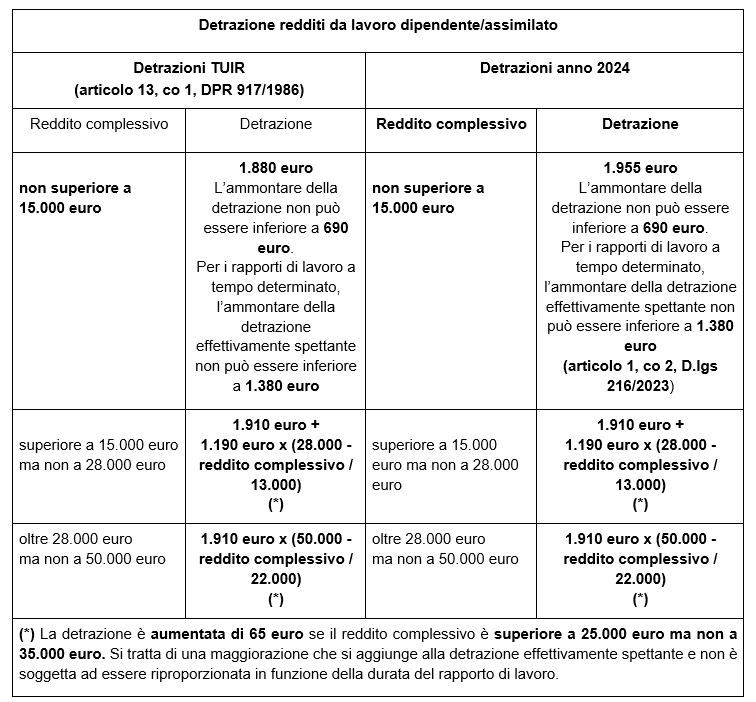

È stato previsto un incremento della detrazione d'imposta per i redditi di lavoro dipendente e alcuni redditi assimilati fino a 15.000 euro. Questo adeguamento mira a equiparare l'area di esenzione fiscale (no tax area) dei redditi di lavoro dipendente e assimilati a quella prevista per i pensionati.

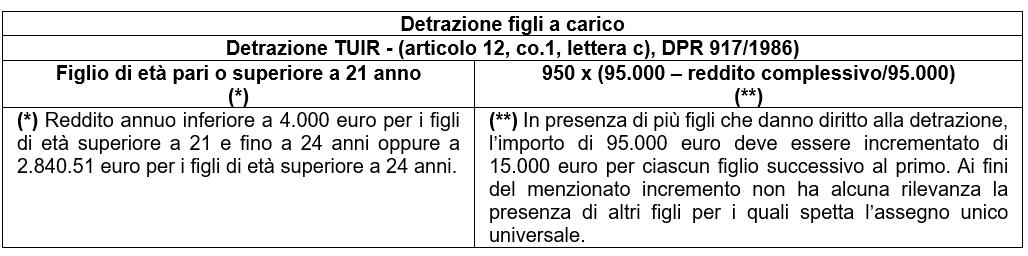

La riforma

in materia di IRPEF non ha apportato nessuna modifica alle detrazioni per figli

a carico che, pertanto, rimangono confermate nella misura prevista per il 2023.

Tali

detrazioni possono essere riconosciute limitatamente ai figli di età pari o

superiore a 21 anni a condizione che il figlio al quale si riferisce possieda

un reddito complessivo annuo non superiore a 2.840,51 euro, elevati a 4.000

euro per i figli di età non superiore a 24 anni.

Anche per il

periodo d’imposta 2024, quindi, per ciascun figlio a carico di età pari o

superiore a 21 anni spetta la detrazione “teorica” di 950 euro.

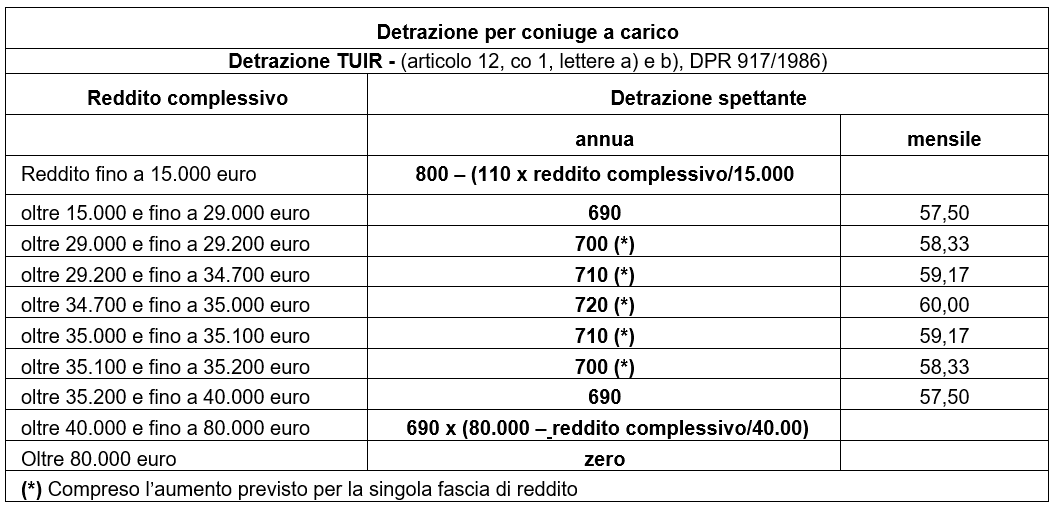

Nessuna

modifica è stata apportata alle detrazioni per il coniuge a carico che, quindi,

rimangono disciplinate dal TUIR.

La

detrazione spetta a condizione che il coniuge al quale si riferisce possieda un

reddito complessivo annuo non superiore a 2.840,51 euro.

Anche per

quanto concerne la detrazione per altri familiari a carico non si rilevano

modifiche.

La

detrazione spetta a condizione che il familiare al quale si riferisce possieda

un reddito complessivo annuo non superiore a 2.840,51 euro e la stessa deve

essere ripartita tra coloro che ne hanno diritto.

Si ricorda

che il trattamento integrativo si applica direttamente sul netto della busta

paga, in modo da ridurre il cuneo fiscale del costo del lavoro. Per il periodo

d'imposta 2024, sono state introdotte modifiche per neutralizzare l’incremento

della detrazione per redditi di lavoro dipendente.

Possono

beneficiare del trattamento integrativo i soli titolari di redditi di lavoro

dipendente e alcuni redditi assimilati quali:

Per avere diritto al trattamento integrativo, i potenziali beneficiari devono rispettare due requisiti principali:

Per il

periodo d'imposta 2024, è stato introdotto un calcolo aggiuntivo: la detrazione

da lavoro spettante viene diminuita di 75 euro, rapportati al periodo di lavoro

nell'anno.

Il

trattamento integrativo, fino a un massimo di 1.200 euro all'anno, non

influisce sul reddito complessivo ed è proporzionale alla durata del rapporto

di lavoro, in base ai giorni di detrazione.

Per coloro

il cui reddito complessivo si situa tra i 15.000 e i 28.000 euro, il

trattamento integrativo è concesso solo se la somma delle detrazioni per

carichi di famiglia, altre detrazioni da lavoro dipendente e assimilato, e

alcune altre detrazioni per oneri supera l'imposta lorda. Il trattamento, in

questo caso, è pari all’incapienza generatasi, nel limite annuo di 1.200 euro.

Per il

calcolo, si considera il reddito dell'anno di erogazione e si escludono i

redditi dell'abitazione principale, quelli soggetti a tassazione separata, e le

erogazioni assoggettate ad imposta sostitutiva del 10% legate alla

produttività.

Nei

confronti dei lavoratori dipendenti e assimilati, i sostituti d'imposta sono

tenuti ad applicare il trattamento integrativo previsto senza richiesta

esplicita da parte dei beneficiari, conformemente alle disposizioni normative

vigenti.

Questo

processo implica una verifica accurata della spettanza del beneficio e del suo

importo, basata sui dati reddituali disponibili e sulle comunicazioni fornite

dai lavoratori relativamente ai redditi derivanti da altri rapporti di lavoro

nell'anno di riferimento.

Tuttavia, è

importante sottolineare che il sostituto d'imposta non procederà all'erogazione

del trattamento integrativo nel caso in cui il lavoratore esprima una specifica

rinuncia. L'importo del trattamento integrativo deve essere sempre

proporzionato al periodo effettivo di lavoro nell'anno e calcolato in base ai

giorni di detrazione.

Eventuali

correzioni o conguagli sono gestiti dal sostituto d'imposta in sede di

conguaglio, in cui viene verificata la corretta attribuzione del beneficio. Nel

caso in cui un lavoratore dovesse restituire un importo superiore a 60 euro in

seguito a un conguaglio di fine anno, tale somma viene recuperata in otto rate

di pari ammontare. Le somme anticipate in busta paga a titolo di trattamento

integrativo sono recuperate attraverso il Modello F24, utilizzando il codice

tributo 1701.

Confindustria

Emilia mette a disposizione una scheda completa delle principali novità fiscali per il 2024,

insieme a un dettaglio delle modifiche dell'IRPEF, delle detrazioni e del

trattamento integrativo applicabili per l'anno in corso.

L'Area Fisco

e Diritto d'Impresa Nazionale e Internazionale di Confindustria Emilia è pronta

ad assistere le imprese associate e non, offrendo ulteriori approfondimenti e

supporto nella gestione delle novità fiscali del 2024.

Non esitate

a contattare il nostro team per

qualsiasi chiarimento o assistenza, restiamo al vostro fianco per garantire un

sostegno efficace e competente in questo importante ambito.